[베타뉴스=이춘희 기자]현대차증권이 포스코케미칼에 대해 투자의견 매수와 목표 주가 100,000원을 제시했다.

포스코케미칼 3분기 실적은 매출액 3,886억원, 영업이익 193억원, 세전손익 101억원을 기록했다. 영업이익은 전년동기대비 -31%, 전분기대비 +375%로 집꼐됐다.

증권사는 포스코 케미칼 분기실적은 2분기를 저점으로 빠른 속도로 회복 중으로 전망했다. 기존 사업부의 3분기 매출액은 2,261억원으로 전분기 2,340억원 수준이나 2차전지 소재 매출액은 1,518억원으로 전분기대비 +60% 증가했다고 설명했다.

특히 향후 성장을 주도할 양극재 부문은 가동 초기로 올해 들어 적자를 시현하여 왔으나 3분기 적자폭 축소. 4분기 흑자 전환을 증권사는 전망했다.증권사는 4분기 영업이익은 242억원으로 전분기대비 +25% 증가할 것으로 전망. 3분기 기준 동사의 EV향 매출 비중은 양극재에서 91%, 음극재에서 63%를 기록했다고 설명했다.

박현욱 현대차증권 연구원은 "21년 영업이익은 1,304억원으로 올해 대비 +104% 증가할 것으로 예상되는데 2차전지 소재의 생산능력 확대에 따른 판매량 증가와 가동률 상승에 따른 수익성 개선이 동시에 이루어질 것으로 전망되기 때문. 양극재 생산능력은 19년 1.5만톤에서 22년 6.9만톤(NCMA 2.9만톤 포함, 22년 11월 완공), 음극재는 19년 4.4만톤에서 22년 7.4만톤(인조 1.6만톤, 24년 완공 별도)으로 확대될 것이다."고 전망했다.

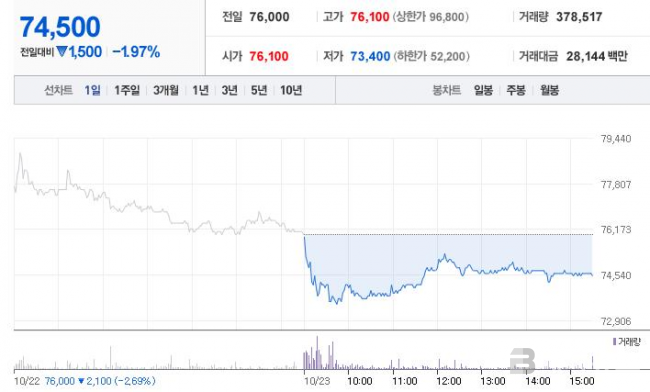

포스코케미칼 현재가는 전장 대비 -1.97%인 74,500원이다.

베타뉴스 이춘희 기자 (press@betanews.net)

Copyrights ⓒ BetaNews.net